6月30日,2019年度个税综合所得年度汇算将会截止。如果你可以退税而未申请的话,那么就会损失一笔钱;而如果你需要补税而未补税的话,可能面临最高1万元的罚款。

个税资料图

个税年度汇算将截止

新修改的个人所得税法自2019年开始全面实施。按照规定,个税综合所得在次年的3月1日至6月30日内办理年度汇算。

也就是说,2020年3月1日至6月30日应当办理2019年度综合所得的年度汇算。而6月30日就是最后的截止日期。

所谓年度汇算,简单来说就是“合并全年收入,按年计算税款”,然后多退少补。

个税改革后,将工资薪金、劳务报酬、稿酬、特许权使用费4项所得合并为“综合所得”,按年计算个税。

具体计算公式如下:

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额,在此之前,已经有很多小伙伴进行了个税年度汇算,有人收到了数目不等的退税,直呼“退税真香”,而有人则需要补税,“一顿操作猛如虎,结果税还要补!”

个税APP截图

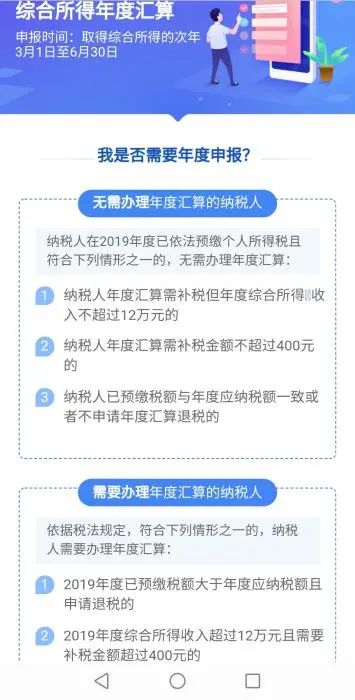

哪些人需要退税、补税?

只要因为平时扣除不足或未申报扣除等原因导致多预缴了税款,无论收入高低,无论退税额多少,都可以申请退税。

而综合所得年收入超过12万元且年度汇算补税金额在400元以上的纳税人,需要办理补税。

按照国家税务总局发布的《2019年度个人所得税综合所得年度汇算办税指引》,补税的常见情形有:

一是在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月);

二是除工资薪金外,还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣率;

三是预扣预缴时扣除了不该扣除的项目,或者扣除金额超过规定标准,年度合并计税时因调减扣除额导致应纳税所得额增加;

四是纳税人取得综合所得,因扣缴义务人未依法申报收入并预扣预缴税款,需补充申报收入等。

未补税可能最高罚款1万元

如果你是属于需要退税的,是否办理年度汇算申请退税是你的权利,无需承担任何责任。也就是可以放弃退税。

而如果你是要补税,可能有人看到自己要补税的金额会感到肉疼,于是产生了不管这件事、不愿意补税的想法,但是这种鸵鸟心态不可取,因为未按期补税的后果很严重。

国家税务总局表示,如果你是属于应当补税的,办理年度汇算是你的义务。如果没有补税,可能面临税务行政处罚,并记入个人纳税信用档案。

根据税收征管法第六十二条,纳税人未按照规定期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,可以处2000元以上1万元以下的罚款,并追缴税款、加征滞纳金。滞纳金则从超过缴纳期限之日起,按日加收滞纳税款万分之五。

也就是说,年度汇算申报后,如果你需要补税,请在2020年6月30日前补缴税款,否则将面临罚款,还有每日万分之五加收滞纳金。

3种办理汇算方式

办理年度汇算的三种方式:自己办、单位办、请人办。

一是自己办,可以通过手机个人所得税APP、自然人电子税务局等渠道自行办理年度汇算。

二是单位办,即请任职受雇单位办理。

三是请人办,即委托涉税专业服务机构或其他单位及个人办理。

所以,你是退税,还是补税?

请输入验证码